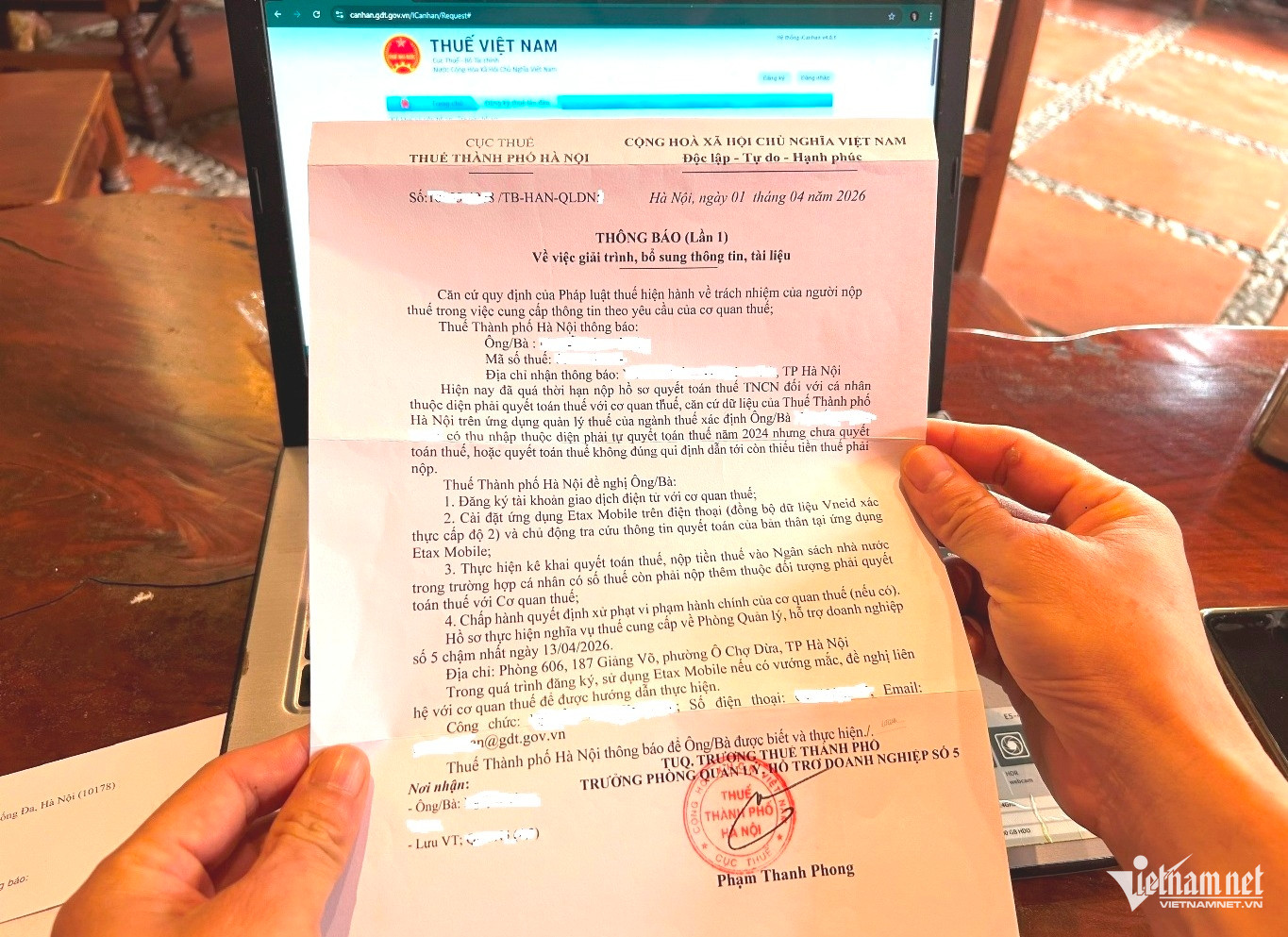

Đầu tháng 4/2026, anh N.T.T (Hà Nội) nhận được thông báo của Thuế TP Hà Nội về việc giải trình, bổ sung thông tin, tài liệu liên quan đến quyết toán thuế thu nhập cá nhân (TNCN) năm 2024.

Theo thông báo, cơ quan thuế xác định anh T. đã quá thời hạn nộp hồ sơ quyết toán thuế TNCN đối với cá nhân thuộc diện phải trực tiếp quyết toán với cơ quan thuế.

“Căn cứ dữ liệu quản lý thuế, cơ quan thuế xác định anh T. có thu nhập thuộc diện phải tự quyết toán thuế năm 2024 nhưng chưa thực hiện hoặc quyết toán thuế chưa đúng quy định, dẫn tới còn thiếu số tiền thuế phải nộp”, thông báo nêu rõ.

Chia sẻ với PV VietNamNet, anh T. cho biết rất bất ngờ khi nhận được thông báo này, bởi nhiều năm qua anh thường ủy quyền quyết toán thuế TNCN cho cơ quan nơi làm việc và không biết có phát sinh khoản thu nhập từ đơn vị khác. Vì vậy, anh cũng không kiểm tra thông tin trên ứng dụng eTax Mobile.

Sau khi nhận được thông báo, anh T. đăng nhập eTax Mobile để kiểm tra và mới biết hệ thống đã có hướng dẫn về việc không thuộc diện được ủy quyền quyết toán do có thêm khoản thu nhập 600.000 đồng từ đơn vị chi trả khác ngoài nơi làm việc chính. Do đó, anh chưa nộp hồ sơ quyết toán thuế TNCN năm 2024 và phát sinh số thuế nợ 60.000 đồng.

Liên hệ với Thuế TP Hà Nội, anh T. được cán bộ thuế hướng dẫn đăng nhập hệ thống eTax Mobile, sử dụng chức năng hỗ trợ lập tờ khai để hoàn tất thủ tục quyết toán thuế.

Theo hướng dẫn của cán bộ thuế, sau khi nộp tờ khai, người nộp thuế phải thực hiện hai nghĩa vụ: nộp đủ số thuế còn thiếu và tiền chậm nộp phát sinh; đồng thời chịu xử phạt vi phạm hành chính do nộp chậm hồ sơ khai thuế.

Liên quan đến mức xử phạt, cán bộ thuế cho biết có hai tình huống. Nếu người nộp thuế không kê khai hoặc không nộp số thuế phải nộp, cơ quan thuế có thể xem xét xử lý theo hành vi trốn thuế, với mức phạt bằng 1,5 lần số thuế phải nộp.

Trường hợp người nộp thuế đã chủ động khắc phục, nộp đầy đủ số tiền, thì sẽ bị xử phạt hành chính với mức 5,75 triệu đồng.

Cán bộ thuế cũng lưu ý, nghĩa vụ kê khai, quyết toán thuộc trách nhiệm của người nộp thuế. Với các trường hợp có nhiều nguồn thu nhập, cá nhân cần chủ động theo dõi và thực hiện đúng quy định. Thông thường, cơ quan thuế chỉ gửi thông báo khi đã quá thời hạn.

Ngoài ra, cơ quan thuế khuyến nghị người nộp thuế cần thường xuyên kiểm tra thông tin thu nhập trên hệ thống eTax Mobile, đặc biệt khi có nhiều nguồn thu nhập, để tránh phát sinh vi phạm và bị xử phạt do nộp chậm.

Thực tế, không chỉ anh T. mà nhiều người nộp thuế có thể rơi vào tình huống tương tự nếu không theo dõi đầy đủ các nguồn thu nhập của mình.

Anh T. cho rằng, do eTax Mobile đã có tính năng “Thông báo”, cơ quan thuế có thể tận dụng để gửi tin nhắn trực tiếp, giúp người nộp thuế kịp thời nắm được tình trạng chưa quyết toán hoặc còn nợ thuế, thay vì phải chủ động tra cứu qua nhiều bước mới phát hiện.

Hiện nay, Luật Quản lý thuế quy định cá nhân được miễn thuế TNCN khi có thu nhập từ tiền lương, tiền công phát sinh số thuế phải nộp sau quyết toán của từng năm từ 50.000 đồng trở xuống.

| Điều 13 Nghị định 125/2020 được sửa đổi bởi điểm a, điểm b khoản 10 Điều 1 Nghị định 310/2025 (có hiệu lực từ ngày 16/1/2026), xử phạt nộp chậm tờ khai quyết toán thuế TNCN có thể bị phạt cảnh cáo hoặc phạt tiền tùy vào số ngày chậm nộp quyết toán thuế TNCN. - Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 1-5 ngày và có tình tiết giảm nhẹ. - Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 1-30 ngày, trừ trường hợp quy định tại khoản 1 Điều 13 Nghị định 125/2020. - Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31-60 ngày. - Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây: + Nộp hồ sơ khai thuế quá thời hạn quy định từ 61-90 ngày. + Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp + Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp. + Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp. - Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, cơ quan có thẩm quyền khác công bố quyết định thanh tra, kiểm tra hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế. Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế hoặc tổng số tiền thuế phát sinh phải nộp trên các hồ sơ khai thuế thuộc trường hợp quy định tại điểm b khoản 3 Điều 5 Nghị định 125/2020 nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại khoản 4 Điều 13 Nghị định 125/2020. |

|

Theo Cục Thuế (Bộ Tài chính), người nộp thuế có thể tra cứu các thông tin về thuế trên ứng dụng eTax Mobile. Cụ thể, trên ứng dụng eTax Mobile có chức năng “Tra cứu thông tin quyết toán” để hỗ trợ cá nhân tra cứu dữ liệu thu nhập của bản thân như: các nguồn thu nhập tại các tổ chức chi trả trong năm, số thuế TNCN đã khấu trừ, các khoản được giảm trừ... Những thông tin này được cơ quan thuế tổng hợp từ dữ liệu do các tổ chức trả thu nhập của cá nhân kê khai với cơ quan thuế và là cơ sở để cá nhân có thể nắm bắt thông tin, theo dõi nghĩa vụ quyết toán thuế TNCN của bản thân. Cùng với đó, ngành thuế đã triển khai việc gửi thông báo về nghĩa vụ quyết toán thuế TNCN qua email và qua ứng dụng eTax Mobile trước thời hạn quyết toán thuế cho người nộp thuế là cá nhân có tài khoản thuế điện tử và có sử dụng ứng dụng eTax Mobile. Đối với người nộp thuế là cá nhân có tiền thuế nợ sẽ được nhận thông báo nợ thuế qua email đã cung cấp cho cơ quan thuế, tài khoản thuế điện tử đã đăng ký. |