"Sell in May, go away" là một chiến thuật đầu tư chứng khoán nổi tiếng, khuyên nhà đầu tư nên bán cổ phiếu vào đầu tháng 5 và tạm rời thị trường. Chiến lược này dựa trên quan niệm lịch sử rằng thị trường thường hoạt động kém hiệu quả, tăng trưởng yếu hoặc giảm điểm trong giai đoạn từ tháng 5.

Thực tế, tháng 5 là khoảng thời gian chứng khoán Việt Nam thường rơi vào vùng trũng thông tin khi mùa báo cáo tài chính quý 1 và Đại hội đồng cổ đông thường niên qua đi. Tuy nhiên, dữ liệu lịch sử lại cho thấy hiệu ứng “Sell in May” lại không thật sự rõ rệt trên thị trường chứng khoán Việt Nam.

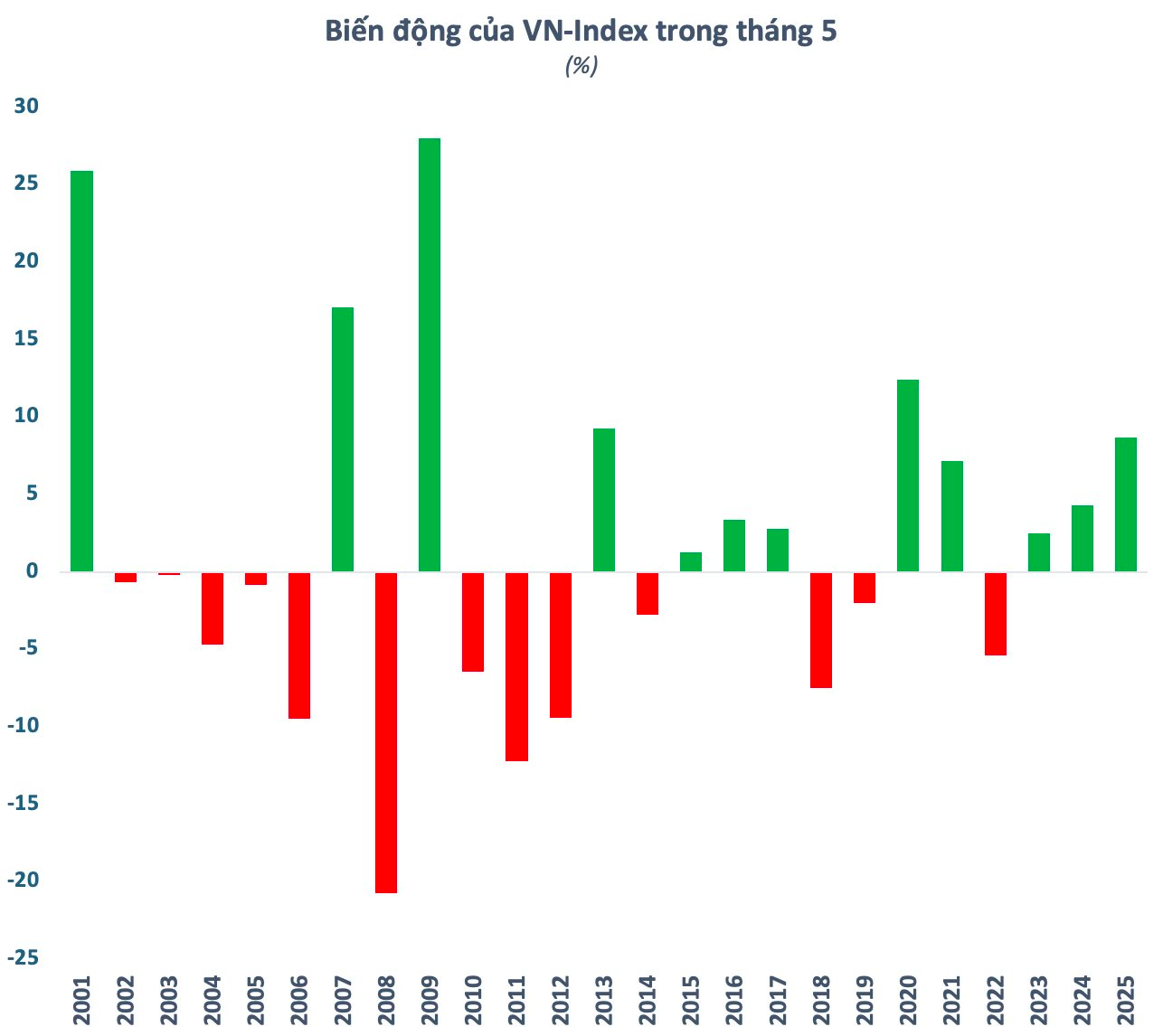

Trong 25 năm đã qua, VN-Index có 12 lần tăng điểm trong tháng 5, ghi nhận xác suất gần 50%. Tuy nhiên, nếu tính trong 10 năm trở lại đây, xác xuất thị trường tăng điểm tăng điểm trong tháng 5 lên đến 70%. Kể từ thời Covid-19 (giai đoạn nhà đầu tư bắt đầu đổ bộ thị trường) đến nay, hiệu ứng “Sell in May” ngày càng mờ nhạt.

Cần phải lưu ý rằng, dữ liệu lịch sử chỉ mang tính chất tham khảo và bối cảnh thị trường tại từng giai đoạn là khác nhau. Ở thời điểm hiện tại, thị trường vừa có nhịp hồi phục tích cực trong tháng 4 qua đó lấy lại gần như toàn bộ những gì đã mất do tình hình chiến sự tại Trung Đông gây ra trong tháng 3 trước đó.

Về mặt điểm số, VN-Index đã trở lại gần vùng đỉnh lịch sử tuy nhiên đà tăng khá cục bộ trên một số nhóm cổ phiếu. Vì thế, áp lực chốt lời là không quá lớn trên diện rộng. Thậm chí, nhiều cổ phiếu Bluechips còn đang ở vùng định giá hấp dẫn sau mùa báo cáo tài chính quý 1. Tuy nhiên, áp lực chốt lời trên các cổ phiếu tăng nóng thời gian qua vẫn có thể sẽ ảnh hưởng đến tâm lý thị trường.

Nhận định về thị trường chứng khoán tháng 5, trong một bài đăng trên facebook cá nhân mới đây, ông Nguyễn Duy Hưng - Chủ tịch SSI cho biết “Sell in May” là câu nói quen thuộc nhưng thị trường không vận hành theo lịch, mà theo kỳ vọng. “Hiểu mình đang mua gì và vì sao nắm giữ quan trọng hơn bất kỳ thông lệ nào. Phần thưởng luôn thuộc về người hiểu rõ mình đang làm gì”, ông Hưng chia sẻ.

Đồng quan điểm về hiệu ứng “Sell in May”, Ông Lương Duy Phước, Giám đốc Nghiên cứu Thị trường Chứng khoán Kafi cũng cho rằng không nên xem đây là một quy luật cứng nhắc. Tháng 5 có thể là giai đoạn kiểm định sức bền của dòng tiền. Nếu thanh khoản duy trì tốt và dòng tiền lan tỏa sang các nhóm ngành khác, rủi ro sẽ không quá lớn. Ngoài ra, mặt bằng định giá chung của thị trường hiện không quá cao, ngoại trừ một số cổ phiếu trụ, nên khả năng giảm sâu là không cao.

Mặt khác, chuyên gia cũng cho rằng khả năng rung lắc ngắn hạn là hiện hữu. Dù chỉ số VN-Index đã tăng khá mạnh, nhưng mức tăng này chưa lan tỏa đồng đều. Đóng góp chủ yếu đến từ nhóm cổ phiếu Vingroup, trong khi nhiều cổ phiếu khác vẫn trong trạng thái tích lũy, đi ngang hoặc giằng co.

Vì vậy, chuyên gia của Kafi cho rằng nếu điều chỉnh xảy ra, áp lực có thể thể hiện rõ hơn ở chỉ số, đặc biệt khi nhóm vốn hóa lớn chững lại. Tuy nhiên, với phần còn lại của thị trường, do chưa tăng nóng, rủi ro giảm sâu không quá đáng ngại. Giai đoạn này mang tính phân hóa rõ nét hơn là một nhịp giảm đồng loạt.